Está pensando em investir no financiamento imobiliário, mas não entende muito bem as burocracias que envolvem o processo? Saiba que as taxas de juros não são os únicos valores cobrados pela instituição financeira, há também o Custo Efetivo Total (CET).

Ao fazer um planejamento financeiro para o pagamento das parcelas, esse é um custo que não deve ser ignorado.

Quer saber o que é Custo Efetivo Total? Qual a sua funcionalidade, que tarifas o compõem e quais as regras de sua cobrança?

Continue a leitura deste artigo e entenda mais sobre o CET e também como fazer seu cálculo.

O que é Custo Efetivo Total?

O CET, ou Custo Efetivo Total, é a simplificação de todos os valores cobrados pela instituição financeira. Logo, ele deve ter sua total atenção na hora de comparar os financiamentos.

A maioria dos bancos se limita a detalhar informações sobre o valor financiado e a taxa de juros, deixando em letras miúdas a parte do CET.

Porém, existem outros gastos e o Custo Efetivo Total proporciona uma visão completa desses valores, incluindo taxas administrativas, encargos e tributos. Além de qualquer outra despesa associada ao valor final investido no seu financiamento imobiliário.

Por exemplo, você está analisando a instituição A e B para escolher o melhor financiamento. Inicialmente, A oferece 5% em taxas de juros ao ano e B, 7%, logo sua escolha parece ser óbvia.

Contudo, quando você considera o CET, a instituição A cobra 13% e a B, 9%. Desse modo, a conclusão é simples, o primeiro banco que parecia ter uma excelente proposta estará fazendo você pagar mais.

Por isso é tão importante estar atento aos valores de toda a proposta de financiamento e não apenas da taxa de juros.

Diferença entre o CET e a taxa de juros?

A taxa de juros é apenas uma das tarifas incluídas no pacote de Custo Efetivo Total. Ou seja, é uma taxa que a instituição calcula sobre o valor total e o valor das parcelas.

Para exemplificar a ideia, podemos considerar que o banco está alugando aquele valor para a compra do imóvel. Assim, você paga um aluguel que é a taxa de juros para continuar seguindo com o projeto.

Em resumo, esse é o valor que a instituição financeira vai lucrar em cima do que foi financiado pelo cliente. Como mostrado no exemplo do tópico anterior, é preciso estar atento às demais taxas e considerar o conjunto durante a comparação.

Para que ele serve?

Ter conhecimento do CET gera transparência no processo para que o cliente saiba o que está, de fato, pagando. E quando deve ser informado o Custo Efetivo Total ao cliente?

É responsabilidade do banco apresentar, de maneira clara, tudo que está incluso na cobrança. Somente dessa forma você estará evitando surpresas desagradáveis e conseguirá avaliar melhor as propostas.

Caso a instituição financeira não fale abertamente, você, como interessado no financiamento, deve solicitar o CET.

Quais as regras para a cobrança do CET?

O Banco Central não estipula limites em relação à quantidade de encargos aplicados ao Custo Efetivo Total. Cada banco possui sua própria variação ao construir os pacotes de taxas tarifárias.

Por isso, ter conhecimento sobre o CET tem tanta importância, pois, dependendo da instituição, os custos podem deixar o financiamento mais caro.

Tarifas envolvidas

Até aqui você já entendeu o que é Custo Efetivo Total e como ele funciona, certo? Agora mostraremos quais são as tarifas envolvidas:

• Taxa de análise de crédito: é feita uma consulta para entender a situação financeira do cliente;

• Tarifa de abertura de cadastro: a instituição fará uma cobrança por conta da análise de crédito;

• Taxas administrativas: essas não são exatas, variando de banco para banco e não são obrigatórias. Envolvem taxa de manutenção, cadastro, permanência da conta aberta e registro de dados;

• Taxa de juros: trata-se dos juros cobrados em cima das parcelas mensais;

• Seguros: são a forma de a instituição garantir o pagamento da dívida. Entre os obrigatórios destaca-se o seguro por morte ou invalidez permanente e de Danos Físicos do Imóvel (DFI);

• Imposto sobre Operações Financeiras (IOF): esse imposto é obrigatório para empréstimos, financiamentos, operações de câmbio e títulos imobiliários, ele é cobrado pelo governo federal;

• Demais cobranças: outras tarifas também estão inclusas, mas seus valores são mais comuns, como a taxa de administração para cobrança e boletos, avaliação do imóvel e análise jurídica e documental.

Como calcular o Custo Efetivo Total?

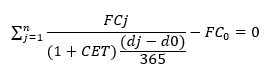

O Conselho Monetário Nacional (CMN) dispõe de uma fórmula oficial para explicar como calcular o Custo Efetivo Total.

Dessa forma, temos o significado de cada sigla:

• N: prazo do contrato em dias corridos;

• J: intervalo entre o primeiro pagamento e a data do pagamento das quantias periódicas;

• FCj: corresponde a todos os custos cobrados (juros, taxas, tarifas, seguros, etc.);

• Dj: data do pagamento;

• D0: data da liberação do crédito;

• FC0: valor do crédito, sem as despesas pagas antecipadamente.

É dever da instituição financeira oferecer todos os dados necessários para esse cálculo, de forma clara, no contrato.

Lembre-se que a taxa de juros pode ser pequena, mas ao calcular todo o Custo Efetivo Total ele pode ser maior que em outra instituição.

Conseguiu entender todas as nuances envolvendo o CET? Esperamos que não restem dúvidas e que você possa prosseguir com seu projeto.

Inclusive, não deixe de conhecer os empreendimentos da R. Yazbek e compre conosco seu novo lar. Acesse nosso site e encontre o imóvel ideal para você e sua família!